Dịch

Dịch

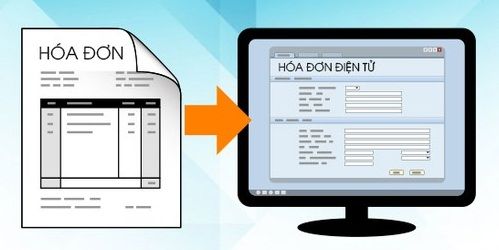

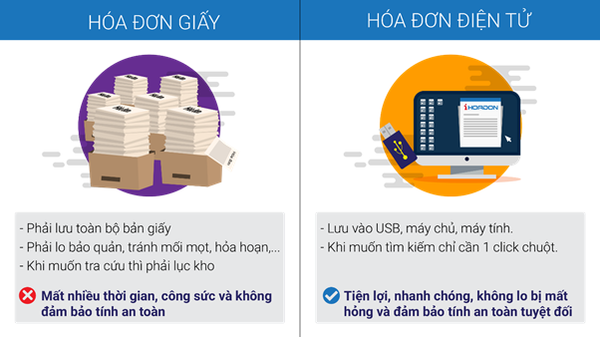

Trong qui định về quản lý, sử dụng hóa đơn điện tử cơ quan Thuế chia ra làm hai đối tượng đó là loại hóa đơn điện tử có mã của cơ quan Thuế và loại hóa đơn điện tử không có mã của cơ quan Thuế.

Theo nghị định 119/2018/ND-CP ban hành ngày 12 tháng 09 năm 2018 , qui định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ có hiệu lực từ ngày 01/11/2018. Kể từ ngày 01/11/2020 tất cả các Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh đều phải sử dụng hóa đơn điện tử khi bán hàng hóa và cung cấp dịch vụ.